どうも、タニアリと申します。

iPhone 15 から Galaxy S26 に乗り換えた話を以前書いたんですけれども、あの記事の章8で「電子マネーの使い方は Android のほうが楽かもしれない」と書いた部分。あれね、もう少し膨らませる価値があるな、と。

実は決済まわりって、地味だけど毎日触る機能ですからね。ちょっとした手数の差が積み重なると、そこそこ大きな体感差になるんですよ。9ヶ月使った今、改めてその実感を整理してみます。

※本記事にはアフィリエイトリンクが含まれます。

まず大前提:Android の決済は「カードと相性次第」で詰む話

先に正直に書いておきます。Android の Google Pay は、Apple Pay みたいに「とりあえずカード登録すれば全部いい感じに動く」わけではありません。これね、iPhone から乗り換えたばかりだと結構ハマるポイントです。

僕のメインカードは楽天カード(Visa)なんですけれども、これを Google ウォレットに登録しても、使えるのは QUICPay だけ。Visa のタッチ決済としては使えないんですよ。

「え、なんで?」となるのは当然で。これはカード発行会社(楽天カード)が独自の決済アプリ(楽天ペイ)でタッチ決済を出しているから、Google ウォレットの Visa タッチ決済ルートとは別、というのが理由です。

逆に JCB が直接発行しているカード(JCB オリジナルシリーズ等)や、三井住友カードのような Visa を直接発行している会社のカードは、Google ウォレット経由で直接タッチ決済できる。カードによって使える経路が違うわけなんですね。

これを知らずに「Android にしたら Apple Pay と同じ感覚で動くだろう」と思い込むと、レジで初日詰みます。

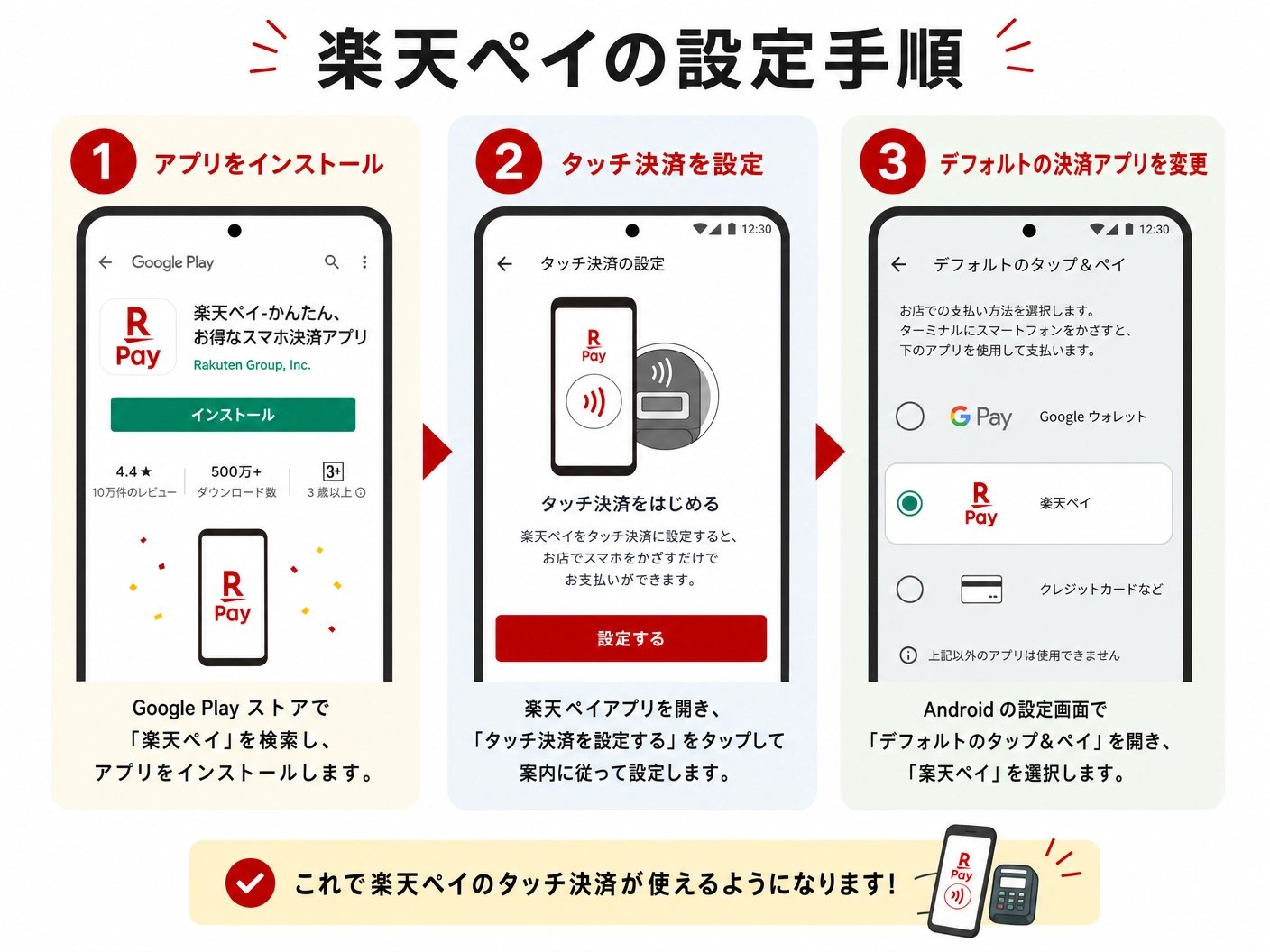

楽天カード派は、楽天ペイを「デフォルト決済アプリ」に設定する

僕みたいな楽天カード派が Android でタッチ決済を使いたい場合の正解を書いておきます。手順としては、

- 楽天ペイアプリをインストール

- アプリ内で「楽天カードタッチ決済」を設定(Visa or Mastercard ブランドのタッチ決済として動く)

- Android の設定 → アプリ →「デフォルトのアプリ」→「タップして支払う」を楽天ペイに変更

これで楽天カードのタッチ決済が使えるようになります。

ただ、ここでひとつトレードオフがあります。楽天ペイをデフォルト決済アプリにすると、Google Pay の「Visa のタッチ決済」「Mastercard タッチ決済」は使えなくなるんですよ。これは楽天ペイの公式 FAQ にも明記されています。

楽天ペイをデフォルトのお支払いアプリにしていた場合、Google Payの「Visaのタッチ決済」「Mastercardタッチ決済」は使えません。

楽天ペイアプリ よくあるご質問 — 公式FAQ

FeliCa 系(QUICPay / iD / Suica / PASMO / Edy)には影響しないので、おサイフケータイは普通に動きます。要するに「NFC のタッチ決済はどれか一つしか選べない」仕様なんですね。

僕の場合、楽天カードでのタッチ決済が日常の中心なので、迷わず楽天ペイをデフォルトに。Apple Pay のように「アプリを起動して支払いカードを選ぶ」みたいな感覚はそもそも不要、楽天カード一択運用です。

それでも、ある瞬間に「あ、これ楽だ」と気付く — マツモトキヨシのレジで

設定で多少手こずったとしても、ある瞬間に「あ、これ完全に楽だ」と気付きます。それがレジ会計の瞬間。

たとえばマツモトキヨシ。お会計の場面を思い浮かべてください。

レジに並ぶ。スマホを取り出してマツモトキヨシ系列の「マツココ公式」アプリを開く。クーポンを探しながらレジにたどり着き、半ばうわの空で「お願いしまーす」と声をかける。手元ではまだクーポン発券に忙しい。ピッ……ピッ……商品のバーコードが読まれていく。時間が迫る。後ろの客は僕のクーポン発券などけして待ってはくれません。会計額が告げられタイムアップ。なんとかポイントカードのバーコードを提示して、ミッションを半分だけ達成する。

そう、そもそもクーポンとはレジに並んでから発券するものではなく、事前に発券してから並ぶべきものなんですよ。それはわかってる。わかってるんだ……。

で、ここで支払い方法を「クレジットカードのタッチ決済で」と伝える。煌々としたバーコード画面から一切の操作をせず、そのままスマホを決済端末にかざせば支払い完了。

これがね、地味だけど本当に楽なんですよ。店員さんに見せている画面を変える必要がない。「ポイントカード → 決済アプリ呼び出し → 支払い」のワンクッションがまるごと無くなる。

iAEON でも、JRE Point でも、楽天ポイント(ファミリーマート)でも、dポイントでも、アカチャンホンポでも、ありとあらゆるポイントカードアプリで同じ流れが組めます。ポイントカードアプリの数だけ恩恵があるわけです。

バーコード提示→そのままタッチが、なぜこんなに快感なのか

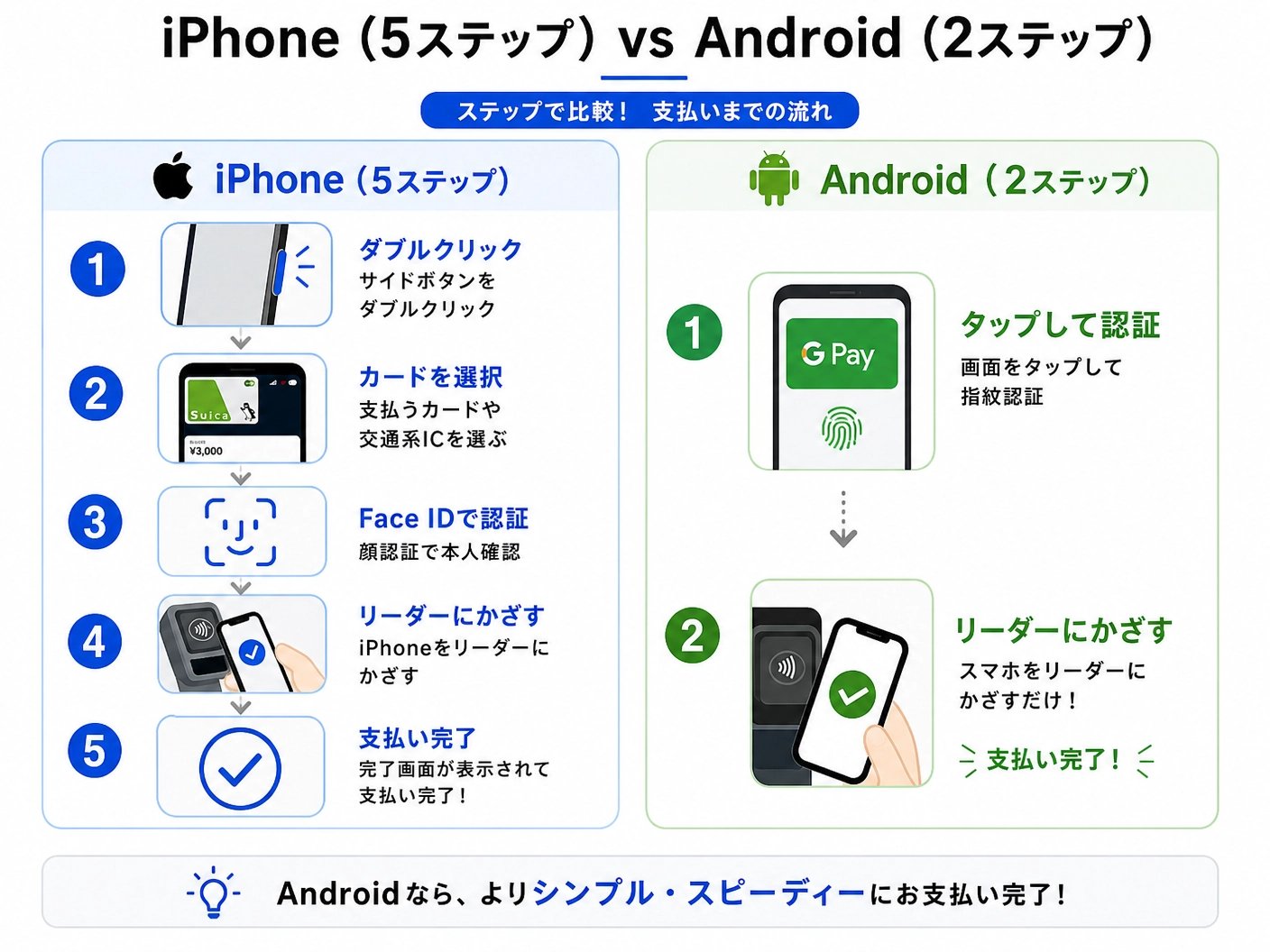

何が違うかというと、Apple Pay と比べた「動作の手数」です。

Apple Pay の場合(iPhone):

- ポイントカードアプリでバーコード提示

- アプリを閉じるか画面切替

- サイドボタン2回押し(Apple Pay 起動)

- Face ID で認証

- 決済端末にかざす

5ステップ。それぞれは小さいけれど、毎回レジで5動作です。

Google Pay の場合(Android):

- ポイントカードアプリでバーコード提示(画面ロックは既に解除済)

- そのまま決済端末にかざす

2ステップ。3工程少ない。

「いや、3工程ぐらい大した差じゃないでしょ」と思いますよね。僕もそう思ってました。でも実際にやってみると、毎日のレジで体感する小さなストレスが消える感覚は、想像以上に「気持ちよさ」として残ります。慣れの問題じゃないんですよ。純粋に動作数が少ないことの気持ちよさです。

Apple Pay vs Google Pay、僕の答えは「どっちも違くて、どっちも良い」

ここまで Google Pay 推し気味に書いてしまいましたが、Apple Pay にも明確な強みはあります。「使うカードを選びやすい」こと。

Apple Pay は、ウォレットアプリで使うカードをそのつど選択できる構造になっています。サイドボタン2回押しでウォレットが開き、登録したカードのうちどれで払うかをタップで切替。「このお店ではこのカード」「あのお店では別カード」みたいな細かい使い分けに極めて強い。

一方の Google Pay(厳密には楽天ペイをデフォルト設定した状態)は、基本的に1枚のメインカードで運用するのが前提。店舗ごとにカードを切り替える、みたいな機動力はほぼゼロです。

僕の場合、ポイント効率を最大化するより「どのカードで払うか考えなくていい」状態を選んだので、楽天カード1枚に集中して問題ありません。でも「店舗別に高還元のカードを使い分けたい」みたいなポイ活ガチ勢には、明らかに Apple Pay のほうが向いているんですよね。つまりどっちが優れているかではなく、自分の運用スタイル次第ということ。

ただし、Apple Pay の電子マネーチャージ範囲の広さは別格

もう一つ、Apple Pay には Google Pay が真似できない強みがあります。電子マネーのクレジットチャージ範囲が異常に広いことです。

たとえば WAON や nanaco って、本来は WAON カードやセブンカードのような発行元の専用クレジットカードでしかチャージできない仕様なんですよ。「他社のクレジットカードでチャージしたい?それは認められません」というスタンス。

ところが Apple Pay 経由なら、Mastercard / JCB / AMEX ブランドのクレジットカードであれば WAON も nanaco もチャージ可能になります(Visa は不可。楽天カードでも JCB/Mastercard ブランドなら OK)。

つまり、「楽天カードで WAON チャージ」みたいな、本来なら不可能な組み合わせが Apple Pay 上では普通に成立する。わざわざチャージ用に別のクレジットカードを作る必要がないわけです。

これ、地味ですけど大きな違いで。「電子マネーをチャージするためだけにクレジットカードを量産する」みたいな状況を Apple Pay は回避してくれるんですね。Google Pay にはこの拡張機能がなく、おサイフケータイの WAON / nanaco をチャージしようとすると結局、発行元クレジットカードか現金チャージしか選べないんです。

僕の現在の決済構成:Suica/nanaco+楽天カードのタッチ決済

僕の Android での現在の決済構成を書いておきます。参考までに。

おサイフケータイ(FeliCa)

- Suica:交通系IC全般+交通系ICだけ対応の店舗対策。3,000円以上は常にキープしないと、なんか不安になる。

- nanaco:セブンイレブン、コピー機の支払い、そして「本当なら現金じゃないと払えない」もの全般。

タッチ決済(NFC)

- 楽天カード(楽天ペイ経由):日常のクレジットカード払い全般。

WAON はバッサリ切りました。そこまで頻繁にイオン系列に行かないことを知ったので。iAEON アプリは入れていて、ポイントだけ貯まればいいなと思っています。

それから、nanaco を快適に運用するためにわざわざセブンカードを作ったんですよ。なぜか。Android の Google Pay 環境では、nanaco に他社クレジットカードからチャージできないからです。Apple Pay なら他カードで OK、と先に書きましたが、Android はそうじゃない。

ここでひとつ、僕の率直な気持ちを書いておくと──現金を持ちたくないから電子マネーを使っているのに、その電子マネーをチャージするのに現金が必要、っていうのは本末転倒です。冷静になって欲しい。

セブンカード作成は、その本末転倒を回避するためのコストでした。Android の電子マネー環境を整えるって、地味にこういう細工が要ります。

「ポイ活ガチ勢は iPhone のままが良い」という仮説

ここまで読んで「あれ、Android って意外と窮屈じゃない?」と感じた方、その感覚は正しいです。

特にポイ活ガチ勢、つまり店舗ごとにクレジットカードを使い分けて還元率を最大化したい派の方は、iPhone(Apple Pay)のままが圧倒的に便利だと思います。Apple Pay の「使うカードを毎回選べる」自由度、電子マネーチャージの広さは、ポイ活との相性が抜群です。

逆に、「メインカード1枚に集中して、毎日のレジ動作を最小化したい」という運用なら、Android の Google Pay(+必要に応じて楽天ペイなどの個別決済アプリ)のほうがハマります。

僕は完全に後者だったので、Android で正解でした。けれど、誰にとっても Android が正解、というわけではない。運用スタイル次第なんですよ、本当に。

結び:自分の運用に合わせて、決済端末は選ぶ時代

「iPhone から Android に変えたら決済どうなるの?」という疑問への、僕の9ヶ月使った正直な答えは、「カード×運用次第。ハマれば快感、合わないと窮屈」でした。

Google Pay の「バーコード提示→そのままタッチ」が快感、というのは事実。ただし楽天カードの設定一手間も、おサイフケータイ電子マネーチャージの不自由さも、同時に事実。

結局、自分の財布の中身と買い物パターンを見つめ直してから決済端末を選ぶ時代になったんだなと、しみじみ感じています。それでは、皆さんは Apple Pay 派ですか?Google Pay 派ですか……?

今回登場した商品

Samsung Galaxy S26 256GB ブラック SIMフリー(国内正規品)

¥136,400

※2026-05-22時点の参考価格

あわせて読みたい